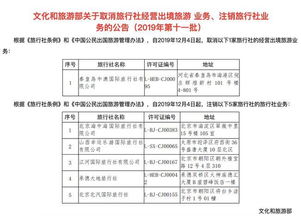

一、市場總體運行態(tài)勢

2017年至2022年,中國旅游電子商務(wù)市場在宏觀經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、消費升級與科技進(jìn)步的共同驅(qū)動下,經(jīng)歷了深刻變革與持續(xù)增長。盡管2020-2021年受全球公共衛(wèi)生事件沖擊,市場短期承壓,但線上化、智能化轉(zhuǎn)型加速,市場韌性凸顯,并于2022年步入復(fù)蘇與結(jié)構(gòu)優(yōu)化新階段。

- 市場規(guī)模與增長:2017年,中國在線旅游市場交易規(guī)模已突破萬億大關(guān),保持高速增長。至2022年,市場雖經(jīng)歷波動,但受益于國內(nèi)旅游需求的強(qiáng)勁回補(bǔ)和線上滲透率的持續(xù)提升,整體規(guī)模已恢復(fù)并超越疫情前水平。國內(nèi)游成為絕對主力,周邊游、短途自駕游、主題游等細(xì)分市場在線預(yù)訂活躍。

- 發(fā)展驅(qū)動因素:

- 政策支持:“互聯(lián)網(wǎng)+旅游”、智慧旅游等國家戰(zhàn)略為行業(yè)提供了明確的發(fā)展方向和政策紅利。

- 技術(shù)賦能:移動互聯(lián)網(wǎng)普及、大數(shù)據(jù)、人工智能、VR/AR等技術(shù)深度應(yīng)用于產(chǎn)品推薦、行程規(guī)劃、虛擬體驗、客服等環(huán)節(jié),提升了用戶體驗與運營效率。

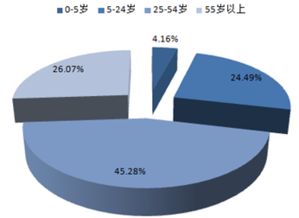

- 消費習(xí)慣變遷:Z世代成為消費主力,其注重體驗、追求個性化、依賴線上社交與內(nèi)容分享(如小紅書、抖音種草)的特性,深刻改變了旅游產(chǎn)品的營銷與銷售模式。

- 產(chǎn)業(yè)鏈整合:大型平臺(如攜程、飛豬、同程等)縱向深化與資源方(景區(qū)、酒店、航司)的合作,橫向拓展內(nèi)容、社交、金融等服務(wù),生態(tài)體系日趨完善。

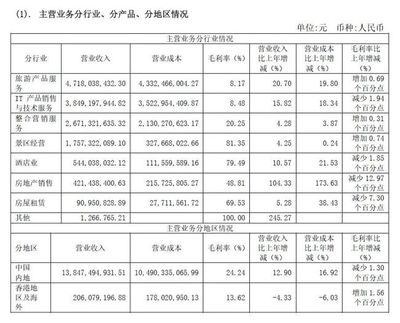

二、經(jīng)營國內(nèi)旅游業(yè)務(wù)的核心領(lǐng)域分析

- 在線交通預(yù)訂:機(jī)票、火車票在線預(yù)訂率已接近飽和,增長趨緩。競爭焦點轉(zhuǎn)向服務(wù)保障(如退改簽、延誤服務(wù))與“交通+X”(如機(jī)酒套餐、接送機(jī))的打包產(chǎn)品創(chuàng)新。高鐵網(wǎng)絡(luò)完善極大促進(jìn)了國內(nèi)中短途旅游市場。

- 在線住宿預(yù)訂:酒店仍是核心品類。標(biāo)準(zhǔn)化經(jīng)濟(jì)型連鎖酒店預(yù)訂穩(wěn)定,非標(biāo)住宿(民宿、客棧、度假公寓)增長顯著,尤其受年輕游客和家庭游客青睞。平臺通過內(nèi)容營銷(直播、短視頻)和會員體系深耕流量。

- 在線度假預(yù)訂:

- 跟團(tuán)游:傳統(tǒng)大團(tuán)游向小團(tuán)化、定制化、主題化(如攝影、研學(xué)、美食)升級,品質(zhì)游需求上升。

- 自由行/套餐:“機(jī)票+酒店”、“酒店+門票”等動態(tài)打包產(chǎn)品靈活度高,銷售旺盛。

- 門票與目的地服務(wù):景區(qū)門票在線化率持續(xù)提升,成為重要的流量入口。目的地碎片化服務(wù)(當(dāng)?shù)赝鏄贰?dǎo)游、旅拍、交通接駁)成為新的增長點和差異化競爭關(guān)鍵。

- 旅游內(nèi)容與營銷:內(nèi)容社區(qū)(游記、攻略、短視頻、直播)與交易平臺的融合加速,“內(nèi)容-種草-交易”閉環(huán)成為標(biāo)準(zhǔn)配置。KOL/KOC營銷、直播帶貨對旅游決策的影響日益增強(qiáng)。

三、競爭格局與主要參與者

市場呈現(xiàn)“一超多強(qiáng)”的穩(wěn)定格局,同時細(xì)分領(lǐng)域存在眾多創(chuàng)新企業(yè)。

- 綜合型平臺:如攜程集團(tuán)(攜程、去哪兒)、同程旅行、飛豬等,憑借流量、供應(yīng)鏈和品牌優(yōu)勢,占據(jù)市場主導(dǎo)地位,正從交易平臺向產(chǎn)業(yè)平臺和內(nèi)容平臺演進(jìn)。

- 垂直細(xì)分領(lǐng)域:

- 民宿短租:途家、美團(tuán)民宿、小豬等。

- 目的地旅游/體驗:馬蜂窩(內(nèi)容+交易)、KLOOK客路等。

- 旅游內(nèi)容社區(qū):小紅書、抖音等跨界參與者影響力巨大。

- 傳統(tǒng)旅行社線上化:國旅、中青旅等大型旅行社集團(tuán)積極建設(shè)自有線上渠道,線上線下融合(O2O)趨勢明顯。

四、投資策略分析

- 投資機(jī)會:

- 智慧旅游解決方案:投資服務(wù)于景區(qū)、酒店數(shù)字化升級的技術(shù)公司(如SAAS服務(wù)、智能導(dǎo)覽、票務(wù)系統(tǒng))。

- 下沉市場與銀發(fā)經(jīng)濟(jì):關(guān)注滿足三四線城市及縣域旅游需求,以及針對老年群體的定制化、便捷化在線旅游服務(wù)。

- 體驗式與主題旅游:投資深耕細(xì)分主題(如戶外探險、文化深度游、健康療養(yǎng))的垂直平臺或服務(wù)商。

- 旅游科技與可持續(xù)發(fā)展:關(guān)注運用AI提升個性化服務(wù)、低碳旅行產(chǎn)品開發(fā)、旅游資源循環(huán)利用等相關(guān)創(chuàng)新企業(yè)。

- 風(fēng)險提示:

- 宏觀經(jīng)濟(jì)與政策風(fēng)險:經(jīng)濟(jì)增長放緩影響消費意愿;旅游業(yè)監(jiān)管政策(如價格、數(shù)據(jù)安全、反壟斷)的變化。

- 行業(yè)競爭風(fēng)險:頭部平臺壁壘高,新進(jìn)入者挑戰(zhàn)大;價格戰(zhàn)可能侵蝕利潤。

- 突發(fā)事件風(fēng)險:自然災(zāi)害、公共衛(wèi)生事件等不可抗力對旅游業(yè)的沖擊具有周期性。

- 供應(yīng)鏈管理風(fēng)險:對上游資源(如熱門酒店、航司座位)的控制力與議價能力至關(guān)重要。

五、結(jié)論與展望

中國旅游電子商務(wù)市場在經(jīng)營國內(nèi)旅游業(yè)務(wù)方面,將呈現(xiàn)以下趨勢:

- 品質(zhì)化與個性化:消費者從追求性價比轉(zhuǎn)向追求品質(zhì)與獨特體驗,定制化、小團(tuán)化產(chǎn)品需求將持續(xù)增長。

- 內(nèi)容驅(qū)動與場景融合:視頻化、直播化內(nèi)容將成為主流的營銷和銷售渠道,“旅游+內(nèi)容+社交”模式深化。

- 產(chǎn)業(yè)鏈深度數(shù)字化:從營銷、交易向供應(yīng)鏈、服務(wù)全過程數(shù)字化延伸,提升全產(chǎn)業(yè)鏈效率。

- 本地生活與旅游邊界模糊:“微度假”、城市周邊游的常態(tài)化,使得旅游電商與本地生活服務(wù)平臺競爭與合作并存。

對于投資者而言,應(yīng)重點關(guān)注具備強(qiáng)大供應(yīng)鏈整合能力、技術(shù)創(chuàng)新能力和內(nèi)容創(chuàng)造能力的平臺或企業(yè),以及在細(xì)分賽道中能夠提供深度、特色體驗的解決方案提供商。市場已從增量競爭轉(zhuǎn)向存量與增量并重的精細(xì)化運營競爭階段。